税制上の優遇措置

個人からのご寄附

個人で2,000 円以上の寄附をされた方は、本学の発行した「寄附金領収書」を添えて確定申告を行うことにより、「所得税」と一部地域の「住民税」の寄附金控除を受けることができます。

所得税

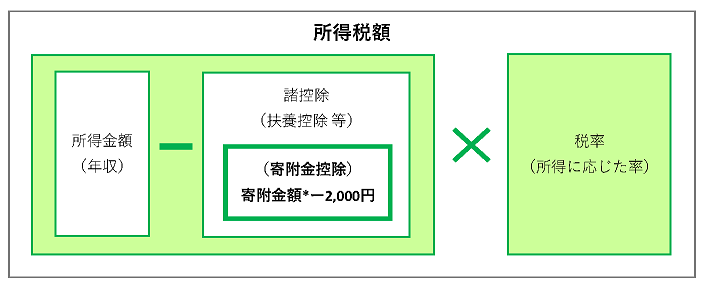

●所得控除

寄附金額から2,000円を引いた額を当該年の所得金額から控除できます(所得税法78条第2項第2号)。

寄附金額から2,000円を引いた額を当該年の所得金額から控除できます(所得税法78条第2項第2号)。

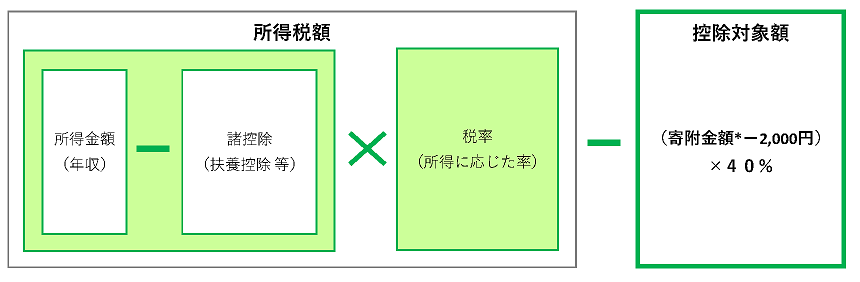

●税額控除

平成28年度の税制改正により、本学の「YCU修学支援基金」および「YCU研究支援基金」へご寄附いただいた個人の方々からのご寄附については、税額控除の適用を受けることができるようになりました。確定申告の際には、上記「所得控除」と「税額控除」のいずれか一方の有利な制度を選択していただけます。

本制度(税額控除)では、寄附金額から2,000円引いた額に40%を乗じた額を、所得税額から控除できます。税率に関係なく所得税額から直接控除されるため、多くの方にとって所得控除と比較して減税効果が大きくなります。

平成28年度の税制改正により、本学の「YCU修学支援基金」および「YCU研究支援基金」へご寄附いただいた個人の方々からのご寄附については、税額控除の適用を受けることができるようになりました。確定申告の際には、上記「所得控除」と「税額控除」のいずれか一方の有利な制度を選択していただけます。

本制度(税額控除)では、寄附金額から2,000円引いた額に40%を乗じた額を、所得税額から控除できます。税率に関係なく所得税額から直接控除されるため、多くの方にとって所得控除と比較して減税効果が大きくなります。

寄附金控除額(目安)を計算します。

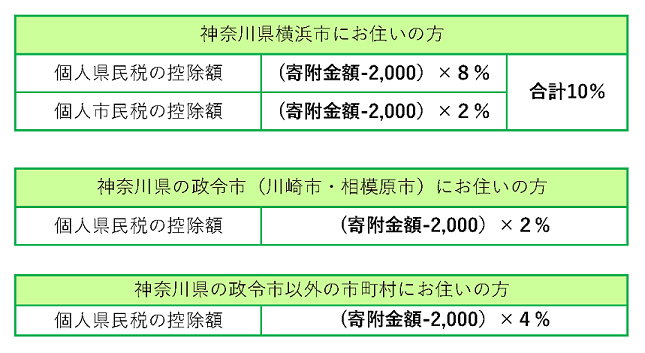

住民税

寄附をした翌年1月1日に、次の自治体にお住いの方は住民税が一部控除されます。

(本法人は神奈川県及び横浜市の条例において、寄附金税額控除の対象として指定されています。)

(本法人は神奈川県及び横浜市の条例において、寄附金税額控除の対象として指定されています。)

寄附金の証明に関する書類について

ご寄附いただいた方には、後日「寄附金領収書」を送付します。確定申告の際、証明書としてご活用ください。

なお、「YCU修学支援基金」および「YCU研究支援基金」へご寄附いただいた方には「寄附金領収書」とあわせて、「税額控除に係る証明書(写)」をお送りします。「税額控除」の適用を受ける場合には、「寄附金領収書」及び「税額控除に係る証明書(写)」を確定申告の際にご提出ください。

※webサイトからのお申込み(クレジットカード決済・コンビニ払い・Pay-easy決済)によるご寄附の場合、寄附金が本法人に入金されるのは申込日(決済日)から約1~3か月後になります。領収書は本法人への入金日付で発行するため、当年11月以降にお申込みの領収書の発行は翌年となる可能性があります。その場合、所得税の控除は翌年、個人住民税の控除は翌々年の対象となりますのでご注意ください。

なお、「YCU修学支援基金」および「YCU研究支援基金」へご寄附いただいた方には「寄附金領収書」とあわせて、「税額控除に係る証明書(写)」をお送りします。「税額控除」の適用を受ける場合には、「寄附金領収書」及び「税額控除に係る証明書(写)」を確定申告の際にご提出ください。

※webサイトからのお申込み(クレジットカード決済・コンビニ払い・Pay-easy決済)によるご寄附の場合、寄附金が本法人に入金されるのは申込日(決済日)から約1~3か月後になります。領収書は本法人への入金日付で発行するため、当年11月以降にお申込みの領収書の発行は翌年となる可能性があります。その場合、所得税の控除は翌年、個人住民税の控除は翌々年の対象となりますのでご注意ください。

土地・株式等によるご寄附~みなし譲渡所得税の非課税措置について~

横浜市立大学では、現金以外にも「土地・建物等の不動産」、「株式等の有価証券」の現物資産によるご寄附の受け入れを行っております。

横浜市立大学への現物資産によるご寄附におきましては、平成30年のみなし譲渡所得税※1に係る税制改正により、みなし譲渡所得税は非課税扱いとなります。

横浜市立大学への現物資産によるご寄附におきましては、平成30年のみなし譲渡所得税※1に係る税制改正により、みなし譲渡所得税は非課税扱いとなります。

みなし譲渡所得税とは

個人が株式・土地等の現物資産を法人に寄附した場合、寄附時の時価で譲渡があったとみなされ、資産の取得時から寄附時までの値上がり益に対してかかる所得税のことです。

「みなし譲渡所得税」については、平成30年の税制改正により、文部科学大臣の証明を受けた基金の中でご寄附頂いた資産を管理することにより、非課税措置を受けることが可能となりました。

<例>株式(取得価額):200万円、時価:1000万円)を個人で横浜市立大学(基金)に寄附した場合

800万円の含み益に対して通常は160万円(800万円×譲渡益課税率(20%))が譲渡益課税として、寄附者に課税されますが、横浜市立大学(基金)に寄附をした場合は非課税措置を受けることが可能です。横浜市立大学(基金)では文部科学大臣の証明を受け、皆さまからのご寄附をお受けする体制を整えております。

「みなし譲渡所得税」については、平成30年の税制改正により、文部科学大臣の証明を受けた基金の中でご寄附頂いた資産を管理することにより、非課税措置を受けることが可能となりました。

<例>株式(取得価額):200万円、時価:1000万円)を個人で横浜市立大学(基金)に寄附した場合

800万円の含み益に対して通常は160万円(800万円×譲渡益課税率(20%))が譲渡益課税として、寄附者に課税されますが、横浜市立大学(基金)に寄附をした場合は非課税措置を受けることが可能です。横浜市立大学(基金)では文部科学大臣の証明を受け、皆さまからのご寄附をお受けする体制を整えております。

公立大学法人横浜市立大学 基金担当

![]() 045-787-2447

045-787-2447