令和7年分 年末調整の改正内容

令和7年度税制改正により、次のとおり、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

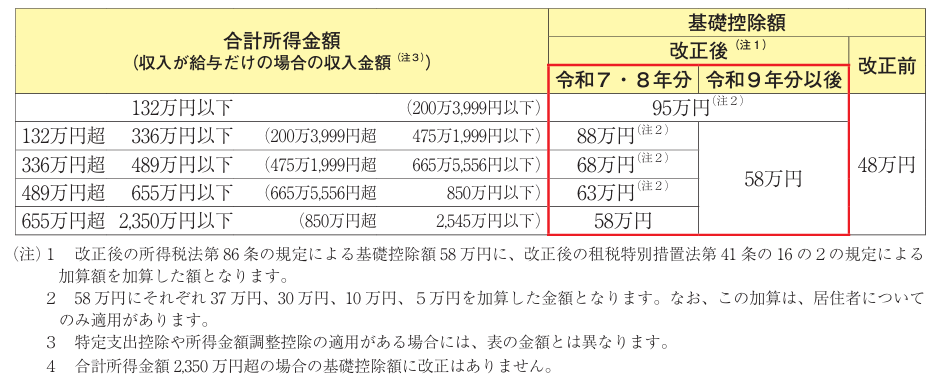

(1)基礎控除の見直し

合計所得金額に応じて、基礎控除額が改正されました。

*基礎控除:確定申告や年末調整の際に所得税額の計算をする場合に、総所得金額等から差し引くことができる控除のひとつ

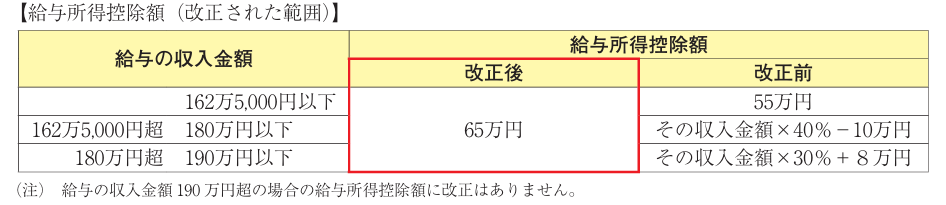

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

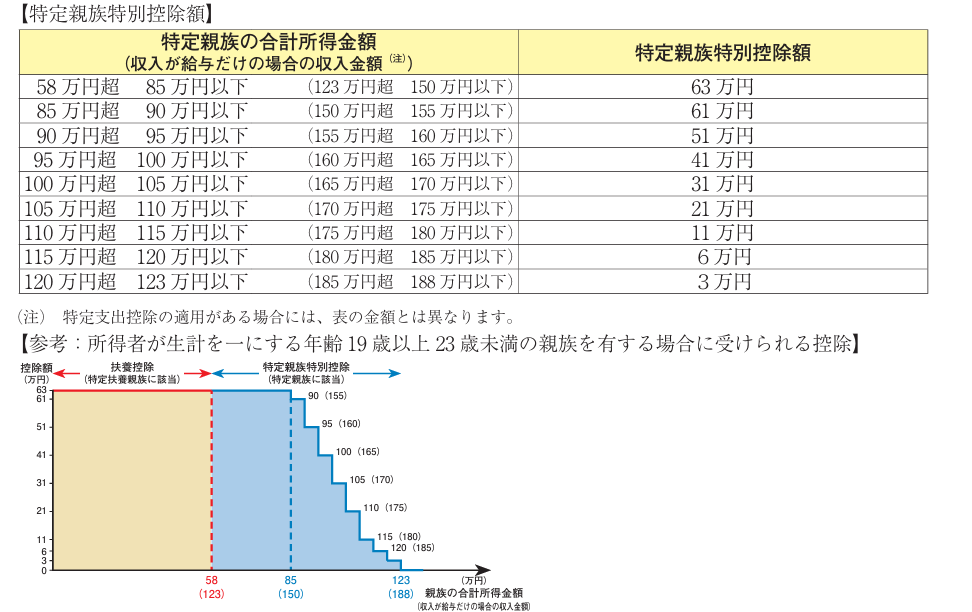

(3)特定親族特別控除の創設

所得者が特定親族を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて所定の金額を控除する特定親族特別控除が創設されました。

なお、「特定親族特別控除」と「特定扶養親族控除」は併用できません。

特定親族とは

所得者と生計を一にする年齢19歳以上23歳未満の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)で合計所得金額が58万円超123万円以下(*1)の人をいいます。

(*1) 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。 なお、下記の資料のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です。)

合計所得金額に応じて、基礎控除額が改正されました。

*基礎控除:確定申告や年末調整の際に所得税額の計算をする場合に、総所得金額等から差し引くことができる控除のひとつ

(2)給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

(出典:国税庁HP 令和7年分 年末調整のしかた|国税庁)

(3)特定親族特別控除の創設

所得者が特定親族を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて所定の金額を控除する特定親族特別控除が創設されました。

なお、「特定親族特別控除」と「特定扶養親族控除」は併用できません。

特定親族とは

所得者と生計を一にする年齢19歳以上23歳未満の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)で合計所得金額が58万円超123万円以下(*1)の人をいいます。

(*1) 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。 なお、下記の資料のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です。)

注意事項

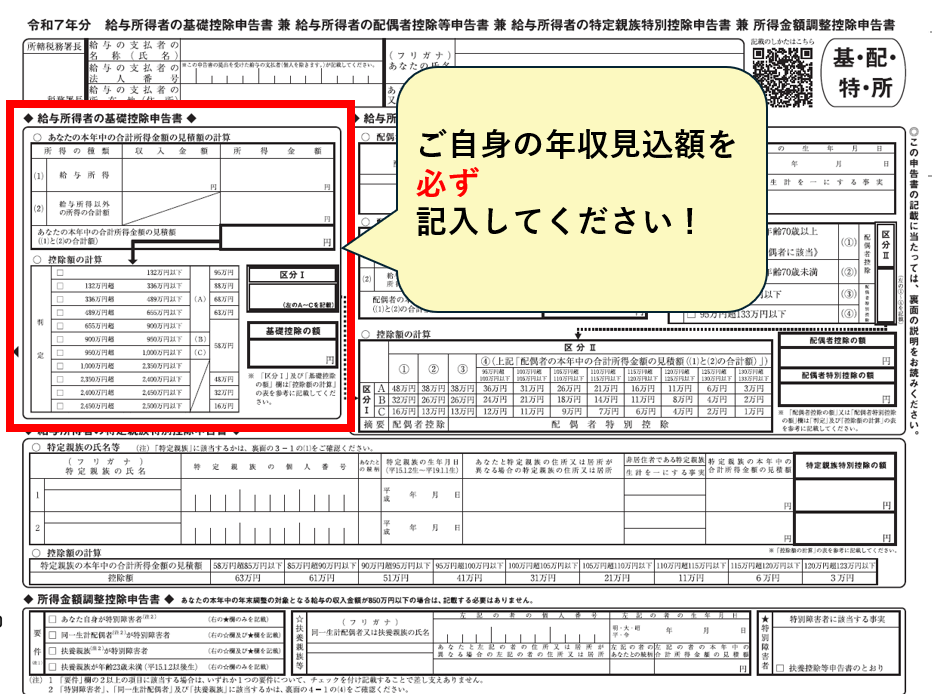

基礎控除申告書について

「基礎控除」の適用を受けるためには、『基礎控除申告書』の提出が必要です。

『基礎控除申告書』には、必ずご自身の年収見積額(令和7年1月~令和7年12月までの見積額)を記入してください。

おおよそで構いませんので、前年の源泉徴収票や直近の給与明細の控除前の支給額欄を参考に計算してください。

『基礎控除申告書』には、必ずご自身の年収見積額(令和7年1月~令和7年12月までの見積額)を記入してください。

おおよそで構いませんので、前年の源泉徴収票や直近の給与明細の控除前の支給額欄を参考に計算してください。

<注意事項>

- 記入漏れの場合、本学の給与支給額をもとに年末調整を行います。

- 本人が記載した場合でも申告額より本学の給与支給額が上回る場合、本学の給与支給額を優先します。

- 記入漏れにより本学の給与支給額で年末調整を行った場合で、兼業等、別収入がある方は後日追加徴収となる可能性があります。

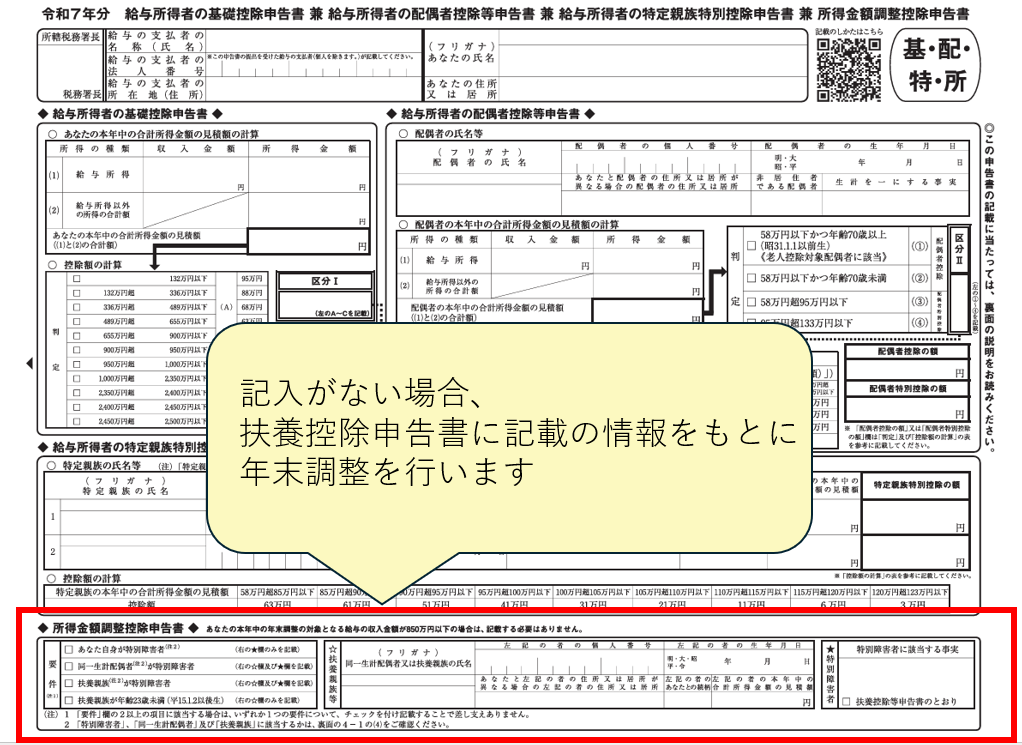

所得金額調整控除申告書について

その年の給与等の収入金額が850万円を超え、以下の条件に該当する場合は「所得金額調整控除」が適用されます。

収入金額が850万円を超えるか明らかでない場合でも、適用を受けようとする時は、申告書に必要事項を記載して提出してください。

■所得金額調整控除の適用条件

・本人が特別障害者に該当する場合

・年齢23歳未満の扶養親族を有する場合

・特別障害者である同一生計配偶者を有する場合

・特別障害者である扶養親族を有する場合

※共働きの世帯で扶養親族に該当する者がいる場合、扶養控除と異なり、夫婦の双方で「所得金額調整控除」の適用を受けることができます。

収入金額が850万円を超えるか明らかでない場合でも、適用を受けようとする時は、申告書に必要事項を記載して提出してください。

■所得金額調整控除の適用条件

・本人が特別障害者に該当する場合

・年齢23歳未満の扶養親族を有する場合

・特別障害者である同一生計配偶者を有する場合

・特別障害者である扶養親族を有する場合

※共働きの世帯で扶養親族に該当する者がいる場合、扶養控除と異なり、夫婦の双方で「所得金額調整控除」の適用を受けることができます。

<注意事項>

- 記入漏れの場合、「扶養控除申告書」に確実に要件に当てはまる対象者の記載がある場合、申請するものとみなします。