令和6年度税制改正に伴う定額減税の対応について(2024/06/03)

1.定額減税の改正内容

(1)月次減税控除

令和6年6月1日以降、最初に支払う給与等に対する源泉徴収税額から、その時点の定額減税額(以下、「月次控除」といいます。)を控除します。控除しきれない部分の金額は、以後令和6年中に給与等に対する源泉徴収税額から順次控除します。

(2)年調減税控除

年末調整の際に年末調整の対象となる職員において、年末調整の際、年末調整時点の定額減税額に基づき精算を行います。ただし、年末調整の対象となる職員のうち、給与所得以外の所得を含めた合計所得金額が 1,805 万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。

2.月次控除について

(1)定額減税の対象職員

以下の条件をどちらも満たす職員が対象となります。

イ 「令和6年分給与所得の扶養控除申告書」を提出している職員

(2)定額減税額

定額減税は、次の金額の合計額です。

ただし、その合計金額がその人の所得税額を超える場合には、控除される金額はその所得税額が限度となります。

ア 職員本人・・・30,000円

イ 同一生計配偶者及び扶養親族(いずれも居住者に限る。)・・・1人につき30,000円

※同一生計配偶者:控除対象者と生計を一にする配偶者のうち

合計所得金額が48万円以下(給与収入が103万円以下)の人となります。

※扶養親族:所得税法上の扶養親族だけでなく、16歳未満の扶養親族も含まれます。

<事例>「同一生計配偶者」・・・有、「扶養親族」・・・2名 の場合

→「同一生計配偶者と扶養親族の数」は3名となるので、

30,000円(本人分) + 30,000円×3名(同一生計配偶者と扶養親族の分)

=120,000円(月次減税額)

(3)給与等支払時の月次減税額控除

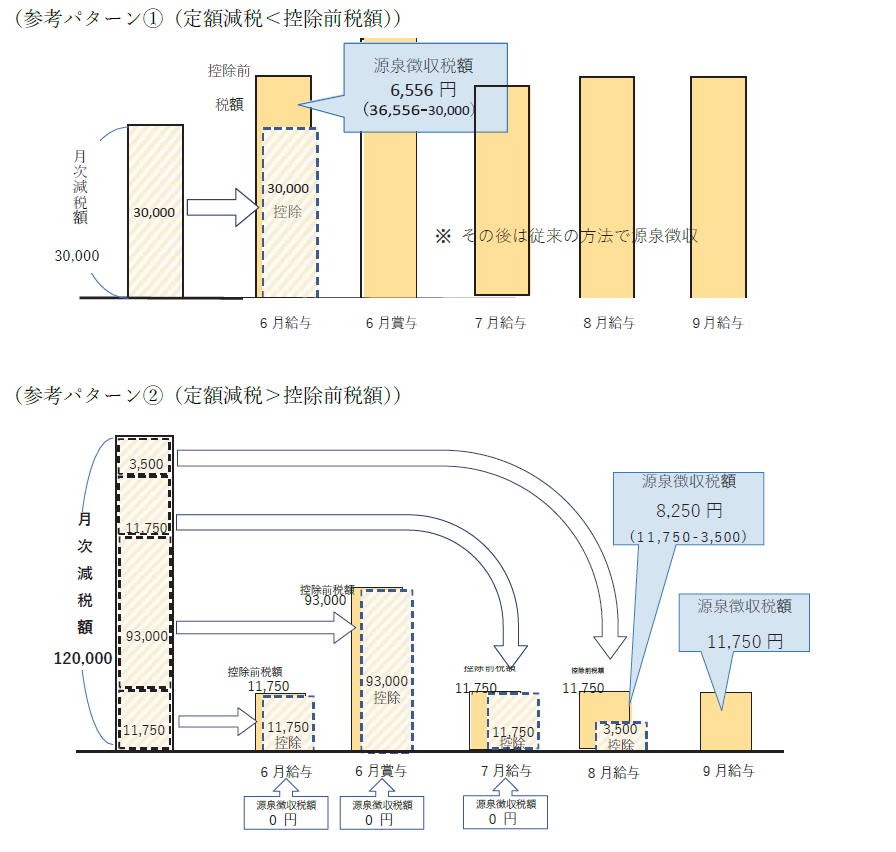

令和6年6月給与分から控除を開始します。源泉徴収されるべき所得税及び復興特別所得税の相当額(以下「控除前税額」といいます。)から順次、月次減税額を控除します。定額減税額が控除前税額を超えない場合は、その控除しきれない金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行うときの給与を除きます。)に係る控除前税額から、順次控除します。なお、定額減税額が控除前税額を超える場合には、その控除前税額を限度に控除します。

ページ下部に控除パターン別の参考図を掲載しておりますので、ご覧ください。

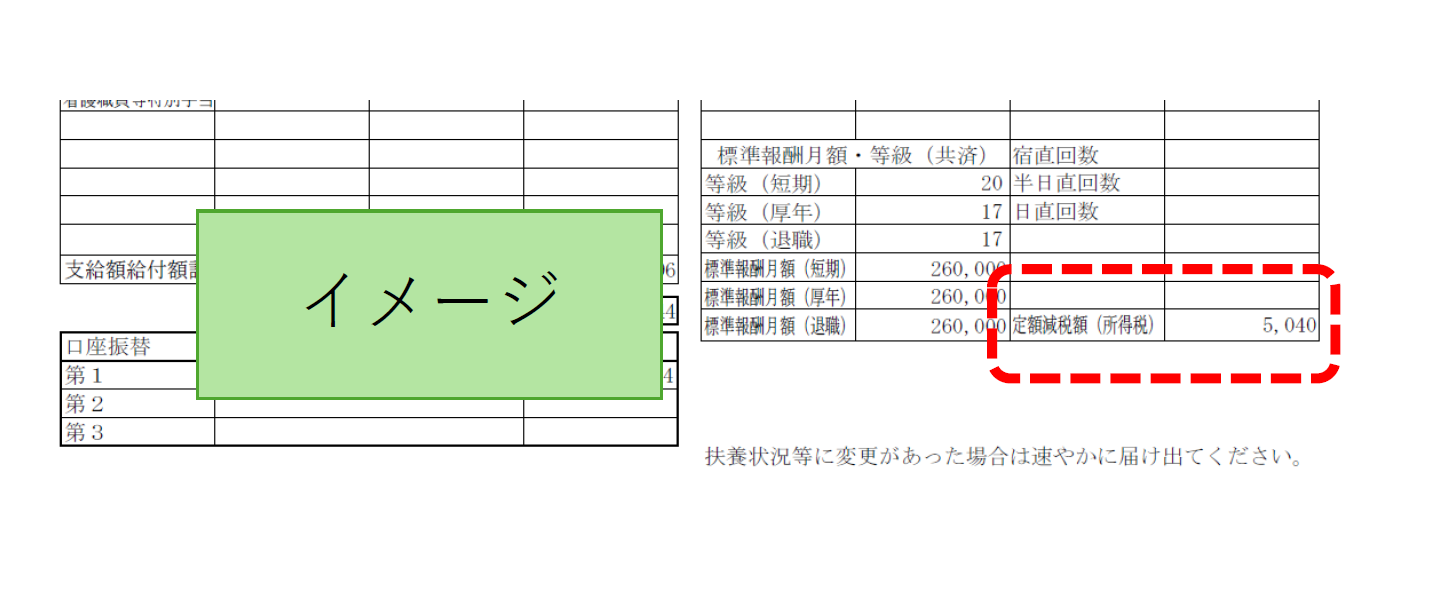

(4)給与等明細書への表示

月次減税額のうち、実際に控除した金額を給与等明細書の「定額減税額(所得税)」項目へ表示します。

ページ下部に給与等明細書のイメージ図を掲載しておりますので、ご覧ください。

1.定額減税の改正内容

(1)月次減税控除

令和6年6月1日以降、最初に支払う給与等に対する源泉徴収税額から、その時点の定額減税額(以下、「月次控除」といいます。)を控除します。控除しきれない部分の金額は、以後令和6年中に給与等に対する源泉徴収税額から順次控除します。

(2)年調減税控除

年末調整の際に年末調整の対象となる職員において、年末調整の際、年末調整時点の定額減税額に基づき精算を行います。ただし、年末調整の対象となる職員のうち、給与所得以外の所得を含めた合計所得金額が 1,805 万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。

2.月次控除について

(1)定額減税の対象職員

以下の条件をどちらも満たす職員が対象となります。

ア 基準日(令和6年6月1日)に在職している職員

※基準日在職者に該当しない職員は以下の通りです。

・令和6年6月2日以後に給与の支払い者のもとで勤務することになった人

・令和6年5月31日以後に給与の支払い者のもとを退職した人

・令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人

(扶養控除申告書を提出していない人)

※基準日在職者に該当しない職員は以下の通りです。

・令和6年6月2日以後に給与の支払い者のもとで勤務することになった人

・令和6年5月31日以後に給与の支払い者のもとを退職した人

・令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人

(扶養控除申告書を提出していない人)

イ 「令和6年分給与所得の扶養控除申告書」を提出している職員

(2)定額減税額

定額減税は、次の金額の合計額です。

ただし、その合計金額がその人の所得税額を超える場合には、控除される金額はその所得税額が限度となります。

ア 職員本人・・・30,000円

イ 同一生計配偶者及び扶養親族(いずれも居住者に限る。)・・・1人につき30,000円

※同一生計配偶者:控除対象者と生計を一にする配偶者のうち

合計所得金額が48万円以下(給与収入が103万円以下)の人となります。

※扶養親族:所得税法上の扶養親族だけでなく、16歳未満の扶養親族も含まれます。

<事例>「同一生計配偶者」・・・有、「扶養親族」・・・2名 の場合

→「同一生計配偶者と扶養親族の数」は3名となるので、

30,000円(本人分) + 30,000円×3名(同一生計配偶者と扶養親族の分)

=120,000円(月次減税額)

(3)給与等支払時の月次減税額控除

令和6年6月給与分から控除を開始します。源泉徴収されるべき所得税及び復興特別所得税の相当額(以下「控除前税額」といいます。)から順次、月次減税額を控除します。定額減税額が控除前税額を超えない場合は、その控除しきれない金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行うときの給与を除きます。)に係る控除前税額から、順次控除します。なお、定額減税額が控除前税額を超える場合には、その控除前税額を限度に控除します。

ページ下部に控除パターン別の参考図を掲載しておりますので、ご覧ください。

(4)給与等明細書への表示

月次減税額のうち、実際に控除した金額を給与等明細書の「定額減税額(所得税)」項目へ表示します。

ページ下部に給与等明細書のイメージ図を掲載しておりますので、ご覧ください。

3.年調控除について

6月2日以降に同一生計配偶者や扶養親族に変更があった場合には、月次控除は行いません。

ただし、年末調整時にその追加分を含めて定額減税計算を行います。また、6月1日以前にさかのぼって認定された場合も年末調整時に定額減税計算を行います。

詳しくは、年末調整の時期に別途通知します。

4.個人住民税の取り扱いについて

個人住民税の定額減税は、各市区町村から交付される「特別徴収税額通知書」等の各種通知書で確認いただけます。

なお、個人住民税が給与から控除される方は、定額減税の額を控除した後の個人住民税額を、令和6年7月から令和7年5月までの11回に分けて徴収します。

詳細については、お住まいの市区町村へお問い合わせください。

6月2日以降に同一生計配偶者や扶養親族に変更があった場合には、月次控除は行いません。

ただし、年末調整時にその追加分を含めて定額減税計算を行います。また、6月1日以前にさかのぼって認定された場合も年末調整時に定額減税計算を行います。

詳しくは、年末調整の時期に別途通知します。

4.個人住民税の取り扱いについて

個人住民税の定額減税は、各市区町村から交付される「特別徴収税額通知書」等の各種通知書で確認いただけます。

なお、個人住民税が給与から控除される方は、定額減税の額を控除した後の個人住民税額を、令和6年7月から令和7年5月までの11回に分けて徴収します。

詳細については、お住まいの市区町村へお問い合わせください。

1 改正概要(令和6年6月~)

令和6年度の税制改正により、定額による所得税額の特別控除が実施されます。

| 定額減税 | 月次控除 | 年調減税控除 |

| 対象となる職員 |

基準日(令和6年6月1日)に在職していて

「令和6年扶養控除等申告書」を

提出している職員 |

年末調整の対象となる職員 かつ、合計所得金額が1,805万円以下の職員 |

| 対象外となる職員 | ・「令和6年扶養控除等申告書」を 提出していない職員 ・令和6年2日以後に給与の支払者のもとで勤務することとなった人 ・令和6年5月31日以前に給与の支払者のもとを退職した人 ・6月2日以降に同一生計配偶や扶養親族に変更があった職員 |

給与以外の所得を含めた合計所得金額が1805万円を超えると見込まれる職員 |

| 減税額 | 職員本人:30,000円 同一生計配偶者及び扶養親族(いずれも居住者に限る):30,000円/1人 |

職員本人:30,000円 同一生計配偶者及び扶養親族(いずれも居住者に限る):30,000円/1人 |

2 月次控除パターン参考図

定額減税額を反映した給与等明細書のイメージ図