地方公共団体の予算編成における 非財務指標・発生主義会計情報の有用性とその条件を発見 ~質問紙実験アプローチによる解明~

2021.12.13

- プレスリリース

- 研究

- 国際商学部

- データサイエンス学部

地方公共団体の予算編成における 非財務指標・発生主義会計情報の有用性とその条件を発見

~質問紙実験アプローチによる解明~

横浜市立大学国際商学部 黒木 淳 准教授(大学院データサイエンス研究科)らの研究グループは、自治体の予算編成における、非財務指標*1や発生主義会計情報*2の意思決定への影響とその条件について、質問紙実験を用いて明らかにしました。COVID-19の影響で財政逼迫が予想される地方公共団体では、非財務指標や発生主義会計情報などの情報を予算編成に活用することが期待されます。本研究成果は、Journal of Public Budgeting, Accounting & Financial Management誌、Australian Accounting Review誌に掲載されました。

研究成果のポイント

|

研究背景

財政悪化の影響を受けて、2010年以降は業績に基づく予算を導入する地方公共団体が増加しています。また、2017年以降、日本の地方公共団体では、統一的な基準による財務書類の作成が行われるようになりました。本基準にもとづいて、地方公共団体の資産に関する情報は原則として購入価格に付随費用を加えた取得原価によって表示され、それまで固定資産台帳を整備していなかった地方公共団体では資産の調査が実施されました。しかし、地方公共団体で新たに作られたこれらの情報が役立つのか、あるいは制度自体が無駄であるかについては諸外国でも見解が分かれており、中心的な研究課題のひとつでした。

研究内容

全国の地方公共団体の予算編成担当者に対して、2つのストーリーを設けて、いくつかのタイプの質問紙をランダムに送付しました。

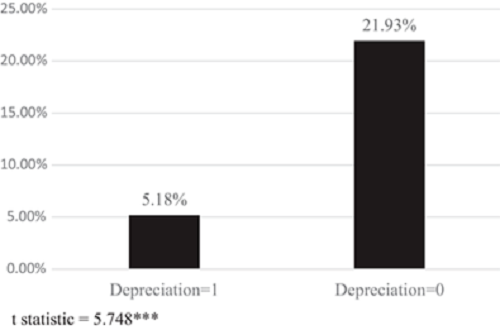

第1に、ある学校への建替予算の意思決定をする必要がある場面を想定したストーリーを設定しました。ある学校の減価償却情報(耐用年数や減価償却累計額など)がある場合と、ない場合の2つのタイプの質問紙をランダムに送り、建て替えの意思決定を行うかどうかについて問いました。その結果、減価償却情報がある場合には、ない場合よりも建替予算の意思決定が消極的になる結果となりました(図1)。

第1に、ある学校への建替予算の意思決定をする必要がある場面を想定したストーリーを設定しました。ある学校の減価償却情報(耐用年数や減価償却累計額など)がある場合と、ない場合の2つのタイプの質問紙をランダムに送り、建て替えの意思決定を行うかどうかについて問いました。その結果、減価償却情報がある場合には、ない場合よりも建替予算の意思決定が消極的になる結果となりました(図1)。

図1 減価償却情報の有無による投資案への意思決定確率(Depreciation=減価償却情報)

減価償却情報がある場合(Depreciation=1)、そうでない場合(Depreciation=0)に比べて、投資案への意思決定に影響することを示す。

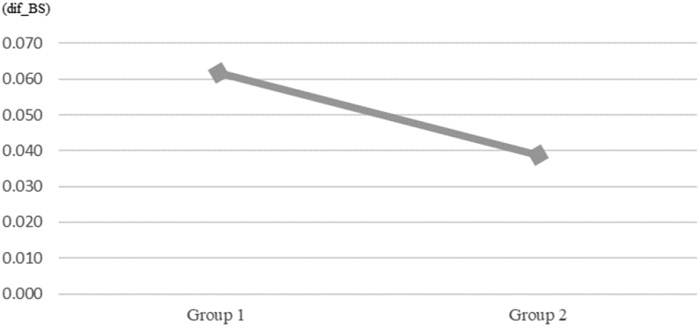

第2に、予算編成の場面で1つの福祉施策の予算額を査定するストーリーを設けました。その中で3つのタイプとして、①何も情報がない場合、②非財務指標に関する情報がある場合、③発生主義コストと非財務指標の両方がある場合、を設定しました。その結果、②非財務指標に関する情報がある場合には福祉予算額に影響を与えることが示されました(図2)。

図2 非財務指標ありなしによる福祉予算への影響

(Group1=何も情報がない場合、Group2=非財務指標がある場合、dif_BS=次年度予算変化率)

非財務情報がある場合(Group2)、そうでない場合(Group1)に比べて、次年度の予算額増加が抑制されることを示す。

非財務情報がある場合(Group2)、そうでない場合(Group1)に比べて、次年度の予算額増加が抑制されることを示す。

また、③の発生主義会計情報と非財務指標の両方がある場合については、財源不足による予算への逼迫が予算決定に影響するかについて、年度収支の中央値に基づいて高低2グループに分けて比較したところ、財政が厳しく財政制限がある場合にのみ福祉予算額の意思決定に発生主義会計情報が影響を与えることが明らかになりました。

今後の展開

今回の研究で得られた成果から、COVID-19の影響で財政逼迫が予想される地方公共団体では、非財務情報や発生主義コストなどの情報を予算編成に活用することが期待されます。一方で、非財務情報の中でアウトカムやエビデンスなどの要因がさらに予算額の意思決定に反映される可能性があります。今後の研究の展開では、地方公共団体の施策ごとのアウトカムやエビデンスの有無やそのレベルの状況、目標値との乖離、公共財としての特性の程度による予算編成や事業計画への影響について検証する予定です。

発生主義会計や業績予算による行政機関への影響については、OECDはじめ諸外国で議論になっており、これらの取り組みの影響に関するエビデンスを日本から提示できたことは意義深いことと考えられます。また、学術的には、実務家に直接、意思決定を問うような質問紙実験法が今後広まることが期待されます。

発生主義会計や業績予算による行政機関への影響については、OECDはじめ諸外国で議論になっており、これらの取り組みの影響に関するエビデンスを日本から提示できたことは意義深いことと考えられます。また、学術的には、実務家に直接、意思決定を問うような質問紙実験法が今後広まることが期待されます。

用語説明

*1 非財務指標:財務情報として表示される財務状況や財政状態ではなく、各施策や事業のアウトプットやアウトカムなどで測定される指標のこと。

*2 発生主義会計情報:金銭のやり取りの事実ではなく、経済的な取引や事象が発生した時に測定された会計情報のこと。減価償却累計額や減価償却費などの減価償却情報や退職給付引当金に関する情報,未収金・未払金・前受金・前払金などが該当する。

*3 資本予算:建物や設備などの投資に関する長期的な予算のこと。

*2 発生主義会計情報:金銭のやり取りの事実ではなく、経済的な取引や事象が発生した時に測定された会計情報のこと。減価償却累計額や減価償却費などの減価償却情報や退職給付引当金に関する情報,未収金・未払金・前受金・前払金などが該当する。

*3 資本予算:建物や設備などの投資に関する長期的な予算のこと。

研究費

本研究は、日本学術振興会科学研究費補助金(基盤研究B: 21H00762)、横浜市立大学学長裁量事業戦略的研究推進事業費の支援を受けて実施されました。

論文情報

タイトル: Do non-financial performance and accrual-based cost information affect public sector budgeting?

著者: Makoto Kuroki, Katsuhiro Motokawa

掲載雑誌: Journal of Public Budgeting, Accounting & Financial Management

DOI:10.1108/JPBAFM-03-2021-0056

タイトル:Impact of Depreciation Information on Capital Budgeting among Local Governments: A Survey Experiment

著者: Makoto Kuroki

掲載雑誌: Australian Accounting Review

DOI:10.1111/auar.12355

著者: Makoto Kuroki, Katsuhiro Motokawa

掲載雑誌: Journal of Public Budgeting, Accounting & Financial Management

DOI:10.1108/JPBAFM-03-2021-0056

タイトル:Impact of Depreciation Information on Capital Budgeting among Local Governments: A Survey Experiment

著者: Makoto Kuroki

掲載雑誌: Australian Accounting Review

DOI:10.1111/auar.12355